热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

(长安期货 刘琳)

一、摘要

8月以来,受中储粮拍卖密集以及市场供需宽松影响,玉米期现货价格维持偏弱。一方面,陈粮仍有部分库存,三方资金还款压力之下,部分贸易主体陆续出货,而新粮水泡粮陆续收割上市,价格优势明显。中下游来看,深加工及饲料企业观望情绪明显,消化自有库存。整体而言,市场供需趋于宽松。期现货价格或受明显拖累。中长期来看,一是近期利空明显释放,二是深加工企业开机率同比持续增加,三是能繁母猪存栏连续增加,四是进口端或受限制,市场或迎来部分利好。由此预计,短期行情或维持偏弱,但中长期存在企稳诉求。

二、基本面分析

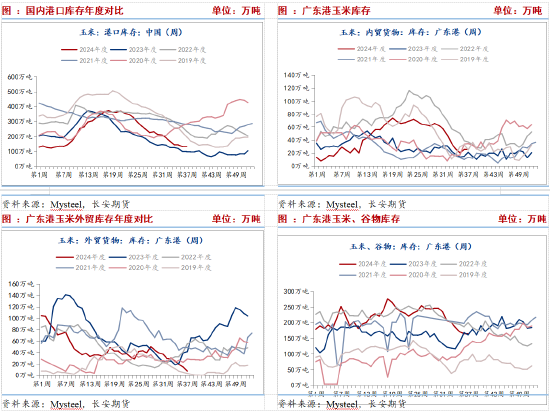

(一)港口谷物库存同比仍偏高

Mysteel数据显示,截至9月13日,北方四港玉米库存136.1万吨,周环比增加2.7万吨,增幅2%,同比增加37.5万吨,增幅38%。广东港玉米内贸库存26.2万吨,周环比增加0.6万吨,增幅2%,同比增加11.3万吨,增幅超过76%。外贸玉米库存8.1万吨,周环比降低7万吨,降幅46%,同比降低31.8万吨,降幅80%。与此同时,广东港谷物库存166.7万吨,周环比增加1.4万吨,降幅1%,同比降低2.6万吨,降幅2%。国内玉米渠道库存持续去化,供应压力有所降低,北港库存于广东港内外贸玉米库存已经接近低位,尤其外贸玉米及其他谷物库存压力明显减小。当下,市场聚焦于新粮上市,供应压力逐步增加。但是,新粮质量降低,价格持续弱势,叠加陈粮库存同比仍偏高,迫于资金与亏损压力,持粮主体甩卖情绪高,均将拖累期货价格。除此之外,8月下旬后中央储备粮玉米轮出销售投放数量大幅增加,加上购销双向轮出部分,市场预计周度投放量接近100万吨,9月第一周更是超过了100万吨,叠加进口储备玉米每周超过30万吨的投放量,市场供应压力依旧较大,价格将持续承压。

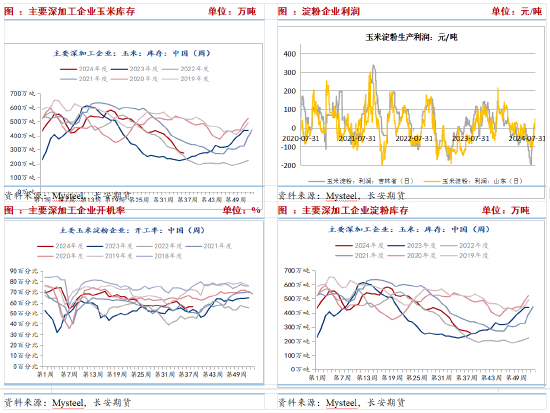

(二)利润转正,深加工开机率小幅回升

产品端,企业淀粉库存87.3万吨,周环比降低0.1万吨,同比增加12.8万吨,增幅17.2%。虽然近期去库速度加快,但产品库存同比处于近年高位,叠加近期原料玉米价格弱势,淀粉价格走势偏弱。不过,玉米弱势引导下淀粉加工利润转正,开机率连续三周小幅回升,截至9月20日玉米淀粉开机率56.43%,周环比增加0.08%,同比增加2.57%,对原料玉米价格有一定的提振作用。企业玉米库存261.6万吨,降至去年同期水平。后续,深加工企业开机率或进入季节性回升周期,一定程度上将提振玉米需求,企业玉米库存存在回升空间。

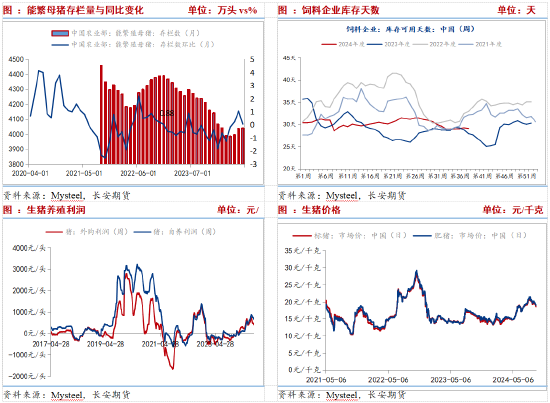

(三)能繁母猪存栏阶段性回升,饲料需求或有回暖

中秋节假期消费提振有限,叠加二季度以来二育增加,按照养殖周期推算,四季度生猪产能或可持续放量,市场供应充裕,叠加替代品像牛羊肉等价格都处于低位,猪肉消费热情热情较往年偏低,近期生猪价格连续下跌,利润有所收缩,但仍处在盈利区间,外购仔猪养殖利润405元/头,自繁自养利润增加至649元/头。农业农村部数据,2024年7月末能繁母猪存栏量为4041万头,比去年同期减少230万头,同比下降5.4%,连续13个月同比下降;但连续3个月环比上涨,累计增加55万头,且为近5个月最高。农业农村部数据显示能繁母猪连续三月环比增加,钢联数据显示能繁母猪存栏连续六个月环比增加。后期,在利润提振下,生猪存栏也有望止降回升,并提振四季度饲料需求。

(四)玉米进口降低

近期替代压力降低。一方面玉米进口持续降低,中国 8 月玉米进口量为 43 万吨,同比锐减 63.9%。1 - 8 月玉米进口量为 1256 万吨,同比下滑 15.7%。另一方面,而市场传闻其他谷物进口也将受到限制。本年度截至8月,累计进口包括玉米、高粱大麦与小麦等在内的谷物5925万吨,去年同期为4175万吨。替代压力之下,玉米价格跌跌不休。而市场传闻,四季度包括高粱和大麦等谷物的进口可能会受到限制,以上一年度为基准,相应品种不能超过上年的进口总量。上期我们提到,以上四种谷物除玉米之外,只有大麦、小麦在1-7月距离去年的总进口量尚有161万吨、72万吨的差距,而8月两者进口分别为115万吨、195万吨,基本上达到限制的要求,也就意味着从9月开始,高粱、大麦、小麦的进口大概率非常有限,将十分有助于减轻玉米压力。

(五)新季国内玉米减产预期强烈,但临近集中上量

对于新季度来说,市场对于减产的敏感度降低。首先,市场对新季玉米减产仁者见仁,意见不统一,其次,弱势市场和持续亏损背景下,市场心态疲软,减产的印象逐步降低。除此之外,市场调研来看,部分地区产情好于预期,也降低减产的幅度或期望。开秤价方面,早熟区域因水泡粮等原因影响玉米质量,今年的开秤价普遍偏低,给市场造成负面影响。根据市场消息,主产区新粮当前净粮收购价0.98-1元/斤之间;玉米棒收购价格维持在0.45-0.53元/斤左右。后续,新粮将集中上市,陈粮仍有出库需求,叠加政策端持续投放,市场心态持续偏弱。由此预计,玉米反弹缺乏动能。

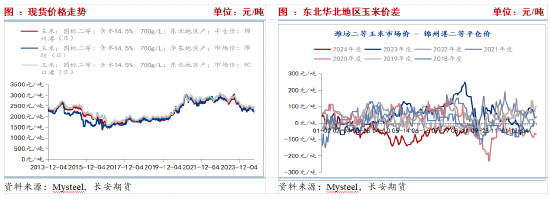

(六)期现货价格弱势

东北地区产(国标二等,含水14.5%,700g/L)锦州港平仓价由2290降至2260,华东地区产(国标二等,含水14.5%,700g/L)潍坊市场价由2280小幅涨至2180,东北地区产(国标二等,含水14.5%,700g/L)蛇口港市场价由2350最低降至2320。虽然陈粮基本见底,但是迫于资金压力,持粮主体售粮积极性高,价格持续偏弱,南港跟随偏弱运行。

三、小结与展望

需求端,由于季节性降库,深加工企业库存水平继续下降。养殖盈利略有回落,且新玉米上市地区逐渐增多,当前市场心态偏弱,饲料企业采购心态谨慎,预计价格仍有下调空间,补库积极性偏低,饲企玉米库存再度小幅下滑。整体来看,供应增加,而需求略欠佳。供应端,当前陈玉米仍有剩余,而新玉米逐步上市,未来有集中上市压力。而由于当前玉米市场价格弱势,市场抛售陈玉米心态明显,叠加上市的新玉米多为水泡粮,质量不佳,价格趋弱。整体来看,甩卖心态与质量不佳导致价格弱势循环。但后续来看,一是当前价格因市场情绪与质量问题大幅下跌,后续接近种植成本线,继续下跌空间或有限,而是四季度消费呈现增长趋势,包括生猪能繁母猪存栏回升以及深加工季节性降库周期结束,三是当前库存偏低,后续存在补库需求。但在集中上市压力之下,上方空间也受到限制。预计后续或以低位偏弱震荡为主,不建议追空,等待市场震荡企稳。后续需要持续关注,一是减产幅度的明确,二是中间渠道商采购心态。

仅供参考。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民